A Europa proibiu os copos de papel revestidos a PLA? Quais são as alternativas? (Bioleader® Research Brief)

Resumo rápido: Não. A Europa não proibiu os copos de papel revestidos a PLA a nível da UE. No entanto, ao abrigo da Diretiva (UE) 2019/904 (Diretiva relativa aos plásticos de utilização única), o PLA é legalmente definido como plástico. Consequentemente, os copos para bebidas revestidos a PLA são regulados da mesma forma que os copos convencionais revestidos a PE, incluindo a marcação obrigatória do conteúdo de plástico ao abrigo do Regulamento (UE) 2020/2151 e a inclusão em esquemas nacionais de Responsabilidade Alargada do Produtor (EPR). Com base no questionário 2024-2025 da Bioleader® que abrange mais de 30 distribuidores europeus de copos de papel, a procura do mercado está a afastar-se gradualmente do PLA devido à exposição à conformidade e às preocupações com a compatibilidade do sistema de reciclagem. As alternativas mais estáveis que estão atualmente a ser adoptadas são (1) copos de papel revestidos com barreira à base de água (aquosa) concebidos para uma melhor repulpabilidade, (2) construções de copos recicláveis com predominância de fibras alinhadas com a recolha do fluxo de papel e (3) sistemas de copos reutilizáveis em ambientes de consumo regulamentados no local.

1. Panorama geral - A Europa “proibiu” efetivamente os copos de papel revestidos a PLA?

A pergunta “A Europa proibiu os copos de papel revestidos a PLA?” tem circulado amplamente em fóruns sobre embalagens, discussões sobre aquisições e redes de fornecedores nos últimos dois anos. A resposta curta é não - não existe uma proibição a nível da UE que retire os copos revestidos a PLA do mercado. No entanto, esta resposta, por si só, é insuficiente e potencialmente enganadora se não se compreender o contexto regulamentar que reformulou o ambiente comercial em que estes produtos operam.

Ao abrigo da Diretiva (UE) 2019/904 - a Diretiva relativa aos plásticos de utilização única (SUPD) - PLA (ácido poliláctico) é legalmente classificado como um plástico. A diretiva define plástico como um material constituído por um polímero que pode funcionar como um componente estrutural principal de um produto final. Uma vez que o PLA é um polímero, a sua origem de base biológica não o isenta desta definição. Por conseguinte, copos de papel forrados com PLA são legalmente tratados como produtos que contêm plástico, na mesma categoria que os copos tradicionais revestidos a polietileno (PE).

Esta interpretação jurídica teve implicações de grande alcance. Os copos revestidos a PLA devem cumprir os mesmos requisitos de marcação que os copos convencionais revestidos a plástico. Estão sujeitos a regime de responsabilidade alargada do produtor (EPR)s implementadas a nível dos Estados-Membros. Inscrevem-se na estratégia mais alargada de redução do consumo integrada no quadro do SUP. Por outras palavras, o PLA já não está posicionado como uma alternativa regulamentar ao plástico; é regulamentado como plástico.

O significado desta mudança não é simbólico. Entre 2015 e 2019, o PLA foi amplamente promovido como um material sustentável de transição. Era renovável, industrialmente compostável e percebido como alinhado com as ambições da economia circular. Após 2020, no entanto, o foco regulatório passou da substituição de materiais para a eficiência sistêmica - priorizando a redução, reutilização e reciclagem de alta qualidade sobre as alegações de biodegradabilidade.

Por conseguinte, embora os copos de PLA continuem a ser legais, já não proporcionam a vantagem em termos de conformidade que muitos distribuidores e exportadores supunham. O mercado não foi objeto de uma proibição, mas sim de uma supressão do vento de feição político.

2. Metodologia de investigação - Inquérito aos distribuidores Bioleader® em oito mercados da UE

Para ir além da interpretação anedótica, Bioleader® realizou um questionário estruturado entre o 4.º trimestre de 2024 e o 3.º trimestre de 2025, envolvendo 34 distribuidores europeus de copos de papel que operam em oito Estados-Membros da UE. Os participantes incluíam grossistas horeca, importadores de embalagens, intermediários da cadeia do café e fornecedores regionais de serviços alimentares. O volume de distribuição anual combinado representado no inquérito excedeu aproximadamente 500 milhões de copos para bebidas.

O objetivo desta investigação não era medir a opinião pública, mas sim identificar mudanças de comportamento em matéria de aquisições ao nível do distribuidor - onde a interpretação regulamentar influencia diretamente as decisões de inventário.

O questionário centrou-se em cinco dimensões fundamentais:

Sensibilização dos compradores para a classificação dos plásticos SUP

Frequência das perguntas relacionadas com a classificação

Sensibilidade dos custos da EPR

Taxa de adoção de alternativas com revestimento aquoso

Previsões trienais da procura de PLA

Os resultados agregados revelam uma clara mudança de direção.

Oitenta e dois por cento dos distribuidores referiram que os compradores perguntam agora explicitamente se os copos revestidos a PLA requerem marcação de plástico SUP. Setenta e seis por cento indicaram que a exposição ao custo do EPR é um tópico de negociação recorrente. Cinquenta e oito por cento confirmaram a redução da afetação do inventário de PLA em favor de tecnologias de barreira alternativas. Talvez o mais importante seja que sessenta e três por cento dos inquiridos esperam que a quota de mercado do PLA nos copos para bebidas de utilização única diminua gradualmente entre 2025 e 2027.

Um comentário recorrente resumiu o sentimento geral:

“O PLA ainda é vendável, mas já não simplifica as discussões sobre conformidade.”

Um outro distribuidor que opera na Europa Ocidental observou:

“As cadeias de café estão a escolher especificações de menor risco, não necessariamente de menor carbono.”

Esta distinção é fundamental. As decisões de aquisição são cada vez mais enquadradas em torno da estabilidade regulamentar e da compatibilidade do sistema, em vez de narrativas de compostagem.

O inquérito não indicou pânico ou uma retirada súbita dos AIP. Pelo contrário, demonstrou um reequilíbrio lento mas consistente da exposição ao risco nas carteiras dos distribuidores.

3. Interpretação jurídica - Porque é que o PLA é classificado como plástico ao abrigo da legislação da UE

Para compreender a mudança estrutural na perceção do mercado, é necessário examinar a arquitetura jurídica subjacente à Diretiva SUP.

A Diretiva (UE) 2019/904 define plástico sem diferenciação entre polímeros de origem fóssil, biológica, biodegradável ou compostável. O incidente operativo é a estrutura polimérica. O PLA, enquanto polímero sintético derivado do ácido lático, enquadra-se perfeitamente nesta definição.

Em 2022, a Comissão Europeia publicou uma comunicação política que clarifica a sua posição relativamente aos plásticos de base biológica, biodegradáveis e compostáveis. O documento afirma explicitamente que os plásticos de base biológica continuam a ser plásticos em termos regulamentares. Além disso, adverte contra a apresentação da biodegradabilidade como uma panaceia ambiental sem considerar a disponibilidade de infra-estruturas e as vias de fim de vida.

Esta clarificação pôs efetivamente termo à ambiguidade regulamentar que anteriormente tinha beneficiado a comercialização de PLA.

A classificação tem três implicações principais:

Primeiro, Os copos para bebidas com revestimento de PLA estão sujeitos aos requisitos de marcação harmonizada estabelecidos no Regulamento de Execução (UE) 2020/2151 da Comissão. A presença de conteúdo de plástico deve ser comunicada de forma visível aos consumidores.

Segundo, Os produtores e importadores devem registar os volumes e contribuir financeiramente para os sistemas de gestão de resíduos. Os produtores e importadores devem registar-se, comunicar os volumes e contribuir financeiramente para os sistemas de gestão de resíduos.

Terceiro, Os copos revestidos a PLA estão sujeitos a medidas nacionais de redução do consumo destinadas a diminuir a dependência de produtos de plástico de utilização única.

É importante notar que não existe uma cláusula específica anti-PLA na legislação da UE. O quadro regulamentar não prevê, pura e simplesmente, um tratamento preferencial para este sector.

Foi precisamente esta neutralidade que alterou a dinâmica comercial.

Se antes o PLA era visto como um diferenciador de sustentabilidade, atualmente é tratado como funcionalmente equivalente ao revestimento de PE em termos regulamentares. A diferença entre os dois materiais continua a ser técnica e baseada no ciclo de vida, mas não regulamentar.

Esta mudança explica porque é que muitos distribuidores europeus estão a reavaliar a composição das suas carteiras a longo prazo - não porque o PLA se tenha tornado ilegal, mas porque já não reduz a complexidade da conformidade.

4. Aplicação da regulamentação - Obrigações de marcação e o custo real da conformidade

A classificação regulamentar do PLA como plástico ao abrigo da Diretiva (UE) 2019/904 só se torna comercialmente significativa quando se examinam os mecanismos de implementação. Dois instrumentos são particularmente relevantes para os fornecedores de copos para bebidas: requisitos de marcação harmonizados e sistemas de Responsabilidade Alargada do Produtor (EPR).

4.1 Marcação harmonizada do conteúdo de plástico

Regulamento de execução da Comissão (UE) 2020/2151 estabelece uma marcação obrigatória para determinados produtos de plástico de utilização única, incluindo os copos para bebidas que contêm plástico. Uma vez que o revestimento de PLA constitui plástico nos termos da diretiva, os copos de papel revestidos a PLA são abrangidos pelo âmbito de aplicação.

Os requisitos de marcação são normalizados em toda a UE:

A marcação deve indicar claramente que o produto contém plástico.

A colocação deve ser visível e não estar escondida sob dobras ou estruturas de base.

São prescritas normas mínimas de dimensão e contraste.

A mensagem deve informar os consumidores sobre a eliminação adequada.

Do ponto de vista jurídico, a regra é simples. No entanto, do ponto de vista comercial, o seu impacto é mais matizado.

Para os proprietários de marcas, a presença visual de uma advertência relativa ao teor de plástico num produto comercializado como “compostável” ou “à base de plantas” introduz fricção na transmissão de mensagens. Vários distribuidores que participam no projeto Bioleader® Um inquérito da Comissão Europeia indicou que os clientes retalhistas questionavam se essa rotulagem prejudicava o posicionamento de sustentabilidade. Embora o regulamento não proíba alegações compostáveis (desde que sejam exactas e não enganosas), obriga as narrativas de marketing a coexistirem com a rotulagem regulamentar.

Esta mudança afectou as decisões de design. Nalguns casos, as cadeias de café simplificaram o design das chávenas para evitar conflitos entre a marca de sustentabilidade e as marcações obrigatórias. Noutros, as empresas iniciaram revisões internas de conformidade para reavaliar completamente as especificações dos materiais.

A questão não é o facto de a marcação impedir a venda. Pelo contrário, altera a perceção da identidade do produto.

![]()

4.2 Responsabilidade alargada do produtor (REP) e exposição financeira

Os mecanismos de REP variam consoante o Estado-Membro, mas a sua estrutura inclui geralmente:

Registo do produtor ou do importador

Comunicação de volumes

Contribuições financeiras para a recolha de resíduos e a gestão do lixo

Modulação potencial com base na capacidade de reciclagem

Embora os copos revestidos a PLA não sejam objeto de sanções adicionais, estão incluídos nas categorias de produtos de plástico sujeitas à imputação dos custos do RAP.

De acordo com as reacções dos distribuidores:

76% indicou que os compradores pedem agora clareza sobre a exposição ao RPE antes de finalizarem os contratos de fornecimento.

O 41% informou que as negociações de preços faziam referência a futuros riscos de escalada do EPR.

29% observou que as equipas de sustentabilidade das cadeias de distribuição preferem materiais que possam ser elegíveis para uma modulação de taxas mais baixa no futuro.

Mesmo quando as diferenças de taxas são modestas atualmente, a trajetória regulamentar é importante. As equipas de aprovisionamento estão cada vez mais a avaliar o custo total da conformidade ao longo de contratos plurianuais, e não apenas o preço unitário atual.

Neste contexto, o PLA já não funciona como uma “atualização de sustentabilidade neutra em termos de custos”. O PLA tem obrigações regulamentares equivalentes às dos copos revestidos a PE.

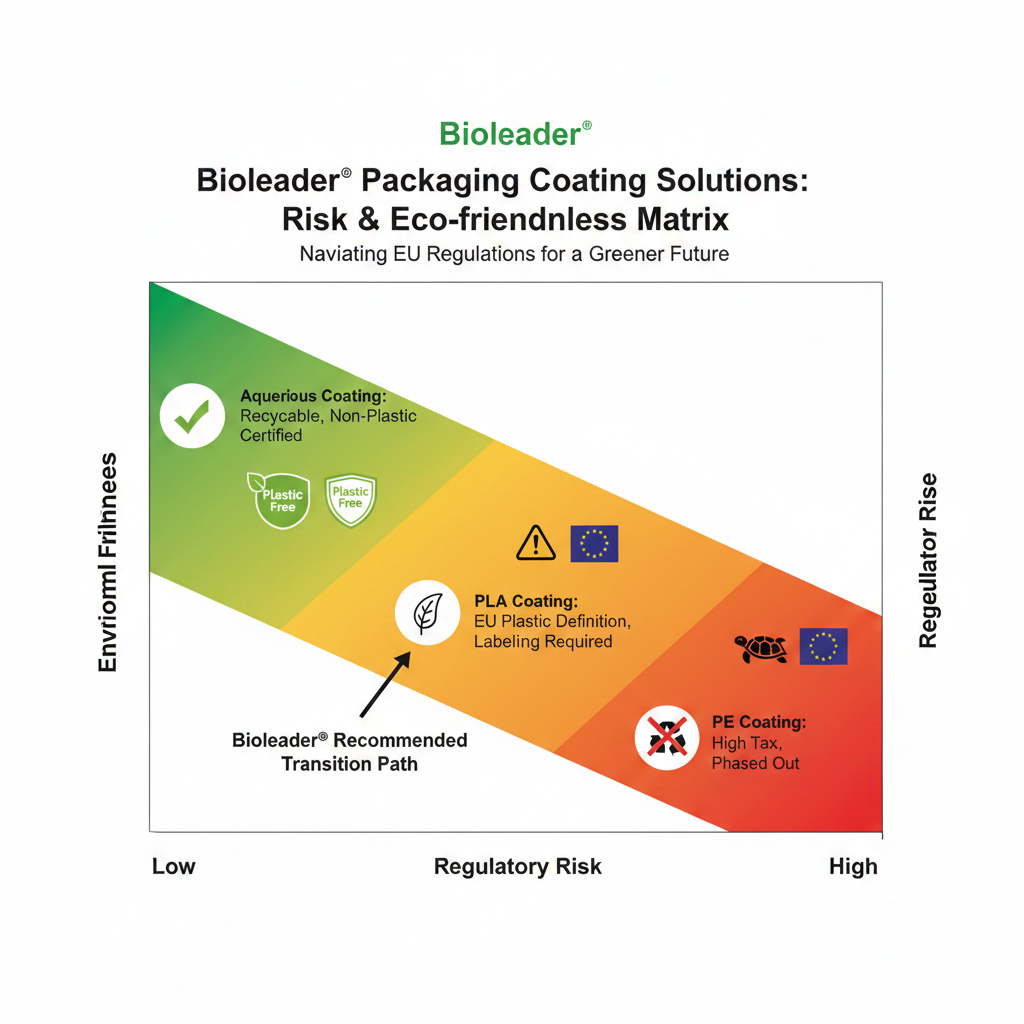

4.3 Matriz de risco regulamentar - Exposição comparativa à conformidade

Contextualizar as preocupações dos distribuidores, Bioleader® desenvolveu um modelo interno de exposição à conformidade que compara os copos de PE, PLA e revestidos com água.

Comparação dos riscos regulamentares

| Fator de regulação | Forro em PE | Revestimento PLA | Barreira aquosa* |

|---|---|---|---|

| Classificado como plástico na SUPD | Sim | Sim | Dependente da formulação |

| Marcação obrigatória | Sim | Sim | Dependente do mercado |

| Inclusão do RPE | Sim | Sim | Provavelmente reduzido em alguns casos |

| Atrito de marca | Elevado | Moderado | Mais baixo |

| Risco de contração das políticas | Elevado | Moderado | Mais baixo |

| Estabilidade de conformidade a longo prazo | Fraco | Moderado | Mais forte |

*Nota: A classificação aquosa depende da composição do polímero e da interpretação nacional.

O modelo ilustra uma realidade fundamental: O PLA já não reduz a exposição à conformidade em relação ao PE. As suas vantagens devem, por conseguinte, ser justificadas por razões de ciclo de vida ou de carbono e não por razões regulamentares.

5. Sinais dos Estados-Membros - Porque é que os Países Baixos e a França são importantes

Embora a Diretiva SUP forneça uma estrutura a nível da UE, a implementação nacional determina as condições práticas do mercado. Vários Estados-Membros adoptaram interpretações mais rigorosas que influenciam as tendências dos contratos públicos na região.

5.1 Países Baixos - A reutilização como sinal político

A partir de 2024, os Países Baixos adoptaram medidas que restringem o fornecimento gratuito de copos de plástico de utilização única para consumo no local. As empresas devem oferecer alternativas reutilizáveis ou aplicar sistemas de recolha rigorosos.

A abordagem neerlandesa não proíbe explicitamente os copos revestidos a PLA. No entanto, como o PLA é classificado como plástico, é abrangido por estas medidas.

As respostas dos distribuidores dos Países Baixos indicaram:

38% comunicaram uma transição ativa para programas de copos reutilizáveis.

52% prevêem uma expansão significativa das infra-estruturas de reutilização até 2026.

44% observou que as grandes empresas clientes preferem sistemas reutilizáveis para evitar totalmente a rotulagem em plástico.

Os Países Baixos actuam frequentemente como precursores regulamentares na UE. Quando as regras nacionais se tornam mais rigorosas, as cadeias multinacionais harmonizam frequentemente as especificações nos mercados para simplificar as cadeias de abastecimento.

Assim, mesmo que os países vizinhos mantenham uma aplicação menos rigorosa, a implementação neerlandesa influencia as estratégias regionais mais alargadas em matéria de contratos públicos.

5.2 França - Vigilância regulamentar e anti greenwashing

A França adoptou uma posição assertiva em relação à redução do plástico e às declarações de sustentabilidade. A aplicação de regras anti-greenwashing aumentou o escrutínio das declarações de marketing ambiental, em especial as que envolvem a compostabilidade ou a biodegradabilidade.

Embora os copos de PLA continuem a ser legais, os distribuidores referem um aumento dos requisitos de documentação nos concursos franceses. Os compradores exigem clareza na certificação e uma explicação exacta das condições de compostagem.

Esta tendência indica que a permissibilidade legal é insuficiente. Os materiais devem resistir à análise regulamentar não só das autoridades responsáveis pelos resíduos, mas também das agências de proteção dos consumidores.

5.3 Difusão de políticas nos mercados

As grandes cadeias de cafés e as marcas multinacionais de serviços alimentares preferem a harmonização das especificações. Quando um Estado-Membro introduz requisitos mais rigorosos, as equipas de compras das empresas revêem frequentemente as normas da UE.

Por conseguinte, a aceleração dos Estados-Membros não deve ser encarada como um facto isolado. Representam indicadores direcionais da futura convergência regulamentar.

6. Restrições do sistema ambiental - Porque é que a vantagem do PLA diminuiu

A evolução da política não ocorreu no vazio. Reflecte as realidades técnicas e infra-estruturais que afectam a gestão do fim de vida.

6.1 Desafios da compatibilidade da reciclagem de fibras

A reciclagem de copos de papel envolve a repulsão da fibra e a separação das camadas de barreira. As películas de plástico, quer sejam PE ou PLA, requerem processos de separação especializados.

Os desafios geralmente citados nos estudos do sector incluem:

Fragmentação da película durante a polpação

Redução do rendimento em fibras

Aumento da complexidade do rastreio

Riscos de contaminação em fluxos de papel convencionais

Iniciativas de economia circular centradas em embalagens à base de fibras Os estudos de mercado e os estudos de mercado sobre a utilização de materiais de construção em camadas, cada vez mais, privilegiam a conceção para reciclagem e as abordagens monomateriais. Do ponto de vista da eficiência do sistema, as construções multicamadas complicam a logística de reciclagem.

Os resultados do inquérito aos distribuidores indicam:

A 44% comunicou que as questões de compatibilidade da reciclagem aparecem nos concursos dos clientes.

O 31% registou a preferência dos lagares por modelos com predominância de fibras.

Isto sugere que a compatibilidade das infra-estruturas de reciclagem está a tornar-se um critério de adjudicação.

6.2 Dependência da compostagem industrial

A degradação do PLA requer um controlo condições de compostagem industrial, A temperatura de trabalho é a mais elevada do mundo, envolvendo normalmente temperaturas sustentadas entre 55°C e 60°C.

A investigação científica confirma que o PLA não se degrada facilmente em condições ambientais do solo, marinhas ou de aterro sem parâmetros industriais.

O benefício ambiental do PLA depende, portanto, de

Recolha adequada

Separar os fluxos de resíduos compostáveis

Disponibilidade de infra-estruturas

Conformidade da triagem dos consumidores

Na ausência destas condições, o PLA comporta-se de forma semelhante a outros plásticos em ambientes de eliminação.

Esta dependência das infra-estruturas enfraqueceu a narrativa regulamentar do PLA. Os decisores políticos avaliam cada vez mais os materiais não só pela degradabilidade teórica, mas também pelo desempenho do sistema no mundo real.

6.3 Eficiência a nível do sistema versus alegações a nível dos materiais

A moderna estratégia de economia circular da UE dá prioridade à compatibilidade dos sistemas. A questão que os reguladores colocam atualmente é:

Este produto integra-se eficazmente nos sistemas de recolha, triagem e reciclagem existentes?

Se um material requer uma infraestrutura separada que está disponível de forma inconsistente, o seu benefício sistémico é limitado.

O PLA continua a ser um renováveis com caraterísticas definidas de compostagem industrial. No entanto, sem fluxos de compostagem garantidos, a sua diferenciação ambiental torna-se condicional e não universal.

Esta avaliação sistémica explica porque é que a dinâmica política mudou para sistemas de reutilização e designs recicláveis com prioridade à fibra em vez de bioplástico apenas a substituição.

7. A ascensão de Revestimento de barreira à base de água (aquoso) Tecnologia

Como a neutralidade regulamentar eliminou a vantagem política do PLA, o mercado europeu não abandonou completamente os copos de papel de utilização única. Em vez disso, começou a procurar formatos que se alinhassem melhor com os sistemas de reciclagem de fibras e reduzissem a fricção da conformidade. Foi aqui que tecnologia de revestimento de barreira à base de água - vulgarmente designado por revestimento aquoso - tem vindo a ganhar força.

7.1 O que é o revestimento de barreira aquosa?

Os revestimentos de barreira aquosa são formulações à base de dispersão aplicadas diretamente no cartão para criar resistência à humidade e à gordura sem utilizar uma camada de película termoplástica convencional. Ao contrário das películas laminadas de PE ou PLA, estes revestimentos são integrados na superfície da fibra em vez de formarem uma membrana plástica distinta.

O objetivo técnico é o seguinte

Preservar as caraterísticas de reciclabilidade do papel

Melhorar a repulpabilidade

Minimizar a fração de massa do polímero

Reduzir a complexidade da separação multi-camadas

Do ponto de vista do sistema, os revestimentos aquosos tentam manter a predominância das fibras na estrutura do material.

7.2 Porque é que os distribuidores estão a testar os copos aquosos

De acordo com Bioleader® resultados do inquérito:

71% dos distribuidores estão atualmente a testar copos com revestimento aquoso.

44% iniciaram uma oferta comercial limitada.

A 28% dá conta de um feedback preliminar positivo dos parceiros de reciclagem.

A motivação não é puramente a marca ambiental. É a atenuação dos riscos.

Os distribuidores vêem cada vez mais o revestimento aquoso como:

Menor perceção do risco regulamentar

Mais alinhado com os objectivos de reciclagem do fluxo de papel

Menos suscetível de provocar confusão no consumidor relativamente à marcação plástica (dependendo da formulação e da classificação)

7.3 Considerações sobre a classificação regulamentar

É importante notar que nem todos os revestimentos aquosos estão automaticamente isentos da classificação dos plásticos. A classificação depende de composição e interpretação dos polímeros ao abrigo da legislação nacional.

Por conseguinte, os exportadores devem:

Verificar os níveis de teor de polímero

Avaliar se o revestimento constitui um componente estrutural de plástico

Confirmar os requisitos de marcação nos mercados de destino

No entanto, muitos compradores consideram que chávenas com revestimento aquoso por estar mais bem alinhado com a futura direção da economia circular da UE.

Colmatando a lacuna da certificação

Assegurar a estabilidade a longo prazo no mercado da UE, Bioleader® recomenda que os fabricantes procurem obter uma verificação por terceiros para além das simples auto-declarações. As principais certificações atualmente valorizadas pelas equipas de compras europeias incluem:

Método PTS (Papiertechnische Stiftung): Para verificar a repulpabilidade da fibra.

Protocolo da CEPI (Confederação das Indústrias Europeias do Papel): Para garantir a compatibilidade com os actuais fluxos de reciclagem de papel.

Conformidade BfR / FDA: Para garantir a segurança alimentar em aplicações de bebidas quentes. Fornecer estes documentos juntamente com o produto acelera significativamente o processo de “Green-Lighting” nas aquisições empresariais.

7.4 Desempenho e vantagens técnicas

Embora o revestimento aquoso melhore a integração das fibras, tem de cumprir critérios de desempenho:

Resistência a bebidas quentes (90-95°C)

Integridade da costura

Capacidade de empilhamento

Compatibilidade da tampa

Estabilidade de prateleira

A paridade de desempenho da engenharia com o PE/PLA requer a otimização da formulação. Os distribuidores referem que os copos aquosos da primeira geração tiveram problemas de fugas ou delaminação, mas as iterações recentes mostram uma maior fiabilidade.

A transição é, portanto, tecnológica e não meramente regulamentar.

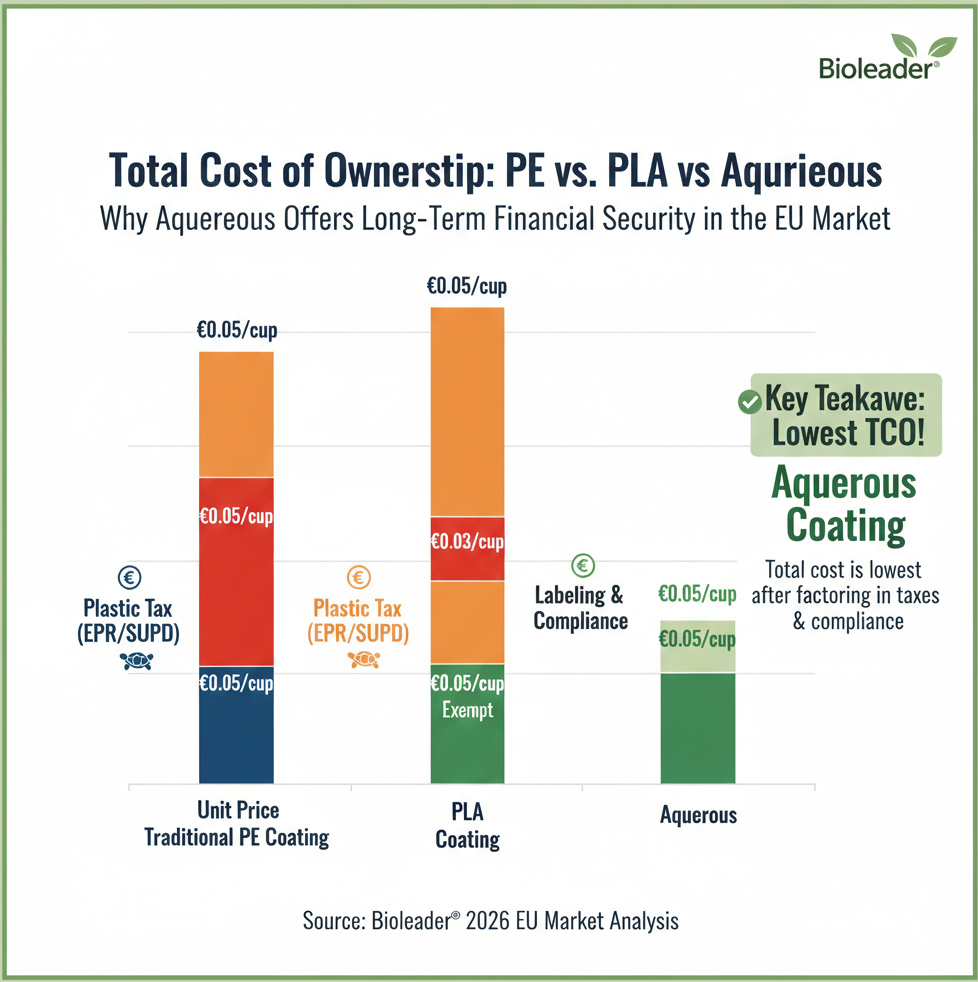

7.5 Análise comparativa: Equilíbrio entre a conformidade regulamentar e a viabilidade comercial

| Dimensão de comparação | Revestimento tradicional em PE | Revestimento de PLA (corrente principal atual) | Revestimento aquoso (Bioleader® Choice) |

| Custo de fabrico | Mais baixo | Mais elevado (matéria-prima de primeira qualidade) | Competitivo (Ligeiramente acima do PE) |

| Custo de conformidade (EPR/Taxa) | Extremamente elevado (Sujeito a impostos plásticos) | Elevado (Taxas obrigatórias de RPE) | Mais baixo (Isento em muitas regiões) |

| Requisitos de rotulagem | Logótipo “Tartaruga” obrigatório | Obrigatório “Logótipo ”Turtle" (tartaruga) | Sem plástico (Depende da certificação) |

| Reciclabilidade | Pobre (difícil de separar) | Moderado (requer compostagem industrial) | Excelente (Reciclagem de papel normal) |

| Posicionamento da marca | Negativo (Não ecológico) | Positivo (de base biológica) | Prémio (Verificado como livre de plástico) |

| Potencial comercial | Em rápido declínio | Estagnação (estrangulamento regulamentar) | Oportunidade de crescimento elevado |

Embora o PLA tenha sido outrora anunciado como o sucessor definitivo do PE, a alteração da regulamentação da UE e o peso das taxas de Responsabilidade Alargada do Produtor (REP) têm vindo a minar a sua vantagem comercial. Como demonstrado acima, Copos de revestimento aquoso (à base de água) oferecem o equilíbrio mais estratégico. Reduz significativamente o Custo Total de Propriedade (TCO), contornando os pesados impostos sobre o plástico e os requisitos de rotulagem, ao mesmo tempo que aumenta o valor da marca através da verificação genuína da ausência de plástico. Para os distribuidores, a transição para Aqueous não é apenas uma escolha ambiental - é um passo em direção à segurança financeira a longo prazo.

8. Matriz de risco quantificado das aquisições - PE vs PLA vs Aquoso

Para passar da discussão qualitativa para a tomada de decisões estruturada, a Bioleader® desenvolveu um modelo de risco de aquisição ponderado que incorpora dimensões regulamentares, operacionais, ambientais e de reputação.

8.1 Critérios de avaliação dos riscos

Os seguintes critérios foram avaliados numa escala de risco de 1 a 5 (5 = risco mais elevado):

Risco de classificação regulamentar

Fricção de marcação obrigatória

Exposição financeira do EPR

Compatibilidade do sistema de reciclagem

Dependência de infra-estruturas

Risco de perceção da marca

Vulnerabilidade à contração das políticas

Estabilidade a longo prazo (perspectivas 2026-2028)

8.2 Tabela de pontuação do risco ponderado

| Critérios | PE | PLA | Aquoso |

|---|---|---|---|

| Risco regulamentar | 5 | 4 | 2 |

| Fricção de marcação | 5 | 4 | 2-3 |

| Exposição ao EPR | 4 | 4 | 3 |

| Compatibilidade da reciclagem | 2 | 2 | 4 |

| Dependência de infra-estruturas | 1 | 4 | 2 |

| Risco de perceção da marca | 5 | 3 | 2 |

| Risco de contração das políticas | 5 | 3 | 2 |

| Estabilidade das perspectivas a longo prazo | 2 | 3 | 4 |

Pontuação total ponderada (menor = mais estável)

PE: 29

PLA: 27

Aquoso: 20-22 (intervalo consoante a classificação da formulação)

Esta matriz ilustra que os copos com revestimento aquoso representam atualmente o risco de aquisição composto mais baixo para muitos distribuidores, desde que a classificação regulamentar seja confirmada.

O PLA situa-se numa posição intermédia de transição: menos exposto do que o PE na perceção da marca, mas igualmente regulamentado.

8.3 Interpretação para os exportadores

A principal conclusão não é que o PLA seja “mau”. Pelo contrário:

O PLA já não oferece uma vantagem em termos de conformidade.

Quando as equipas de compras avaliam contratos de 3 anos, a estabilidade ajustada ao risco torna-se mais importante do que o valor de marketing da sustentabilidade a curto prazo.

9. Perspectivas do mercado 2026-2028 - Modelo de transição estrutural

Com base nas previsões dos inquéritos aos distribuidores e na análise da trajetória regulamentar, a Bioleader® prevê um reequilíbrio gradual, mas constante, da quota de mercado nos formatos de chávena.

9.1 Distribuição atual do mercado (estimativa 2024-2025)

| Formato | Estimativa da quota da UE |

|---|---|

| Copos revestidos de PE | 48% |

| Copos revestidos a PLA | 22% |

| Copos com revestimento aquoso | 18% |

| Sistemas reutilizáveis | 12% |

A PE continua a ser dominante devido às cadeias de abastecimento e à estrutura de custos herdadas.

O PLA detém uma quota significativa, mas regista uma estagnação.

Estão a surgir formatos aquosos.

9.2 Tendência projectada (previsão para 2027)

| Formato | Estimativa da quota da UE em 2027 |

|---|---|

| Copos revestidos de PE | 32% |

| Copos revestidos a PLA | 10-12% |

| Copos com revestimento aquoso | 34-36% |

| Sistemas reutilizáveis | 18-20% |

O modelo parte do princípio de que:

Continuação da aplicação da marcação SUP

Pressão gradual sobre os custos da EPR

Expansão progressiva dos mandatos de reutilização

Maturação técnica de revestimentos aquosos

9.3 Factores estruturais subjacentes à mudança

Três factores macroeconómicos explicam a mudança projectada:

Preferência pela estabilidade das políticas

Os compradores preferem materiais menos susceptíveis de sofrerem futuras restrições.Integração de sistemas

Os designs compatíveis com as fibras estão alinhados com as prioridades de reciclagem da UE.Alinhamento corporativo ESG

As multinacionais publicam cada vez mais compromissos de redução de plásticos.

O PLA continuará provavelmente a ser viável em:

Sistemas de eventos em circuito fechado

Regiões com infra-estruturas industriais de compostagem

Aplicações para marcas de nicho

No entanto, não recuperará a sua anterior posição de “alternativa sustentável por defeito”.

10. Perguntas frequentes - Esclarecer os mal-entendidos mais comuns

A secção seguinte aborda questões recorrentes identificadas em entrevistas a distribuidores, consultas sobre aquisições e inquéritos sobre exportações. Esta secção está estruturada de forma a servir como uma referência estável para citação a longo prazo.

- A União Europeia proibiu os copos de papel revestidos a PLA?

Não. Não existe uma proibição a nível da UE que proíba os copos de papel revestidos a PLA. No entanto, ao abrigo da Diretiva (UE) 2019/904, o PLA é legalmente definido como plástico. Por conseguinte, os copos revestidos a PLA são regulamentados como produtos que contêm plástico e devem cumprir os requisitos de marcação e de responsabilidade alargada do produtor.

- Porque é que os copos de papel revestidos a PLA têm de ter o logótipo de marcação de plástico?

Uma vez que o PLA é classificado como plástico ao abrigo da legislação da UE, os copos para bebidas que contêm PLA devem apresentar uma marcação harmonizada do teor de plástico, de acordo com o Regulamento de Execução (UE) 2020/2151 da Comissão. A marcação informa os consumidores de que o produto contém plástico e deve ser eliminado corretamente.

- Os copos de papel PLA são compostáveis?

Os copos de papel PLA são compostáveis industrialmente em condições controladas, exigindo normalmente temperaturas sustentadas entre 55°C e 60°C. Não se degradam de forma fiável em ambientes marinhos, em condições de aterro ou em sistemas de compostagem domésticos normais sem infra-estruturas de compostagem industrial.

- O revestimento aquoso é considerado plástico ao abrigo dos regulamentos da UE?

A classificação depende da composição do polímero e da contribuição estrutural do revestimento. Alguns revestimentos aquosos contêm um teor mínimo de polímero integrado nas estruturas das fibras e podem não acionar os mesmos requisitos de marcação que os revestimentos de plástico à base de película. Os exportadores devem verificar a conformidade para cada formulação e mercado de destino.

- Qual é a opção de copo para bebidas que apresenta o menor risco regulamentar na Europa?

Os sistemas de copos reutilizáveis implicam a menor exposição regulamentar para os locais de consumo no local. Para aplicações de utilização única, os designs recicláveis com predominância de fibras e os copos com barreira aquosa bem concebidos são geralmente considerados de menor risco regulamentar em comparação com os copos revestidos a PLA ou PE, dependendo da classificação e das infra-estruturas locais.

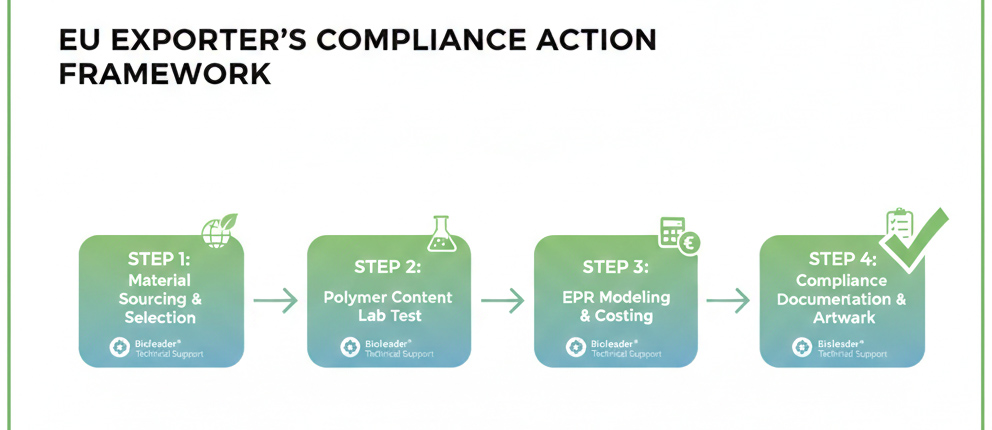

11. Quadro de ação para exportadores e fabricantes

Para os fabricantes que têm como objetivo os mercados da UE entre 2025 e 2028, a estabilidade regulamentar deve fazer parte da estratégia do produto.

Segue-se um quadro de ação estruturado derivado das percepções dos distribuidores e da análise regulamentar.

11.1 Etapa 1 - Aceitar a realidade jurídica

O PLA é plástico nos termos da legislação da UE.

A conformidade deve ser concebida em conformidade.

Não se deve partir do princípio de que a compostagem elimina as obrigações de marcação.

11.2 Etapa 2 - Realizar a verificação da classificação

Para cada formulação de revestimento:

Confirmar a percentagem de polímero.

Rever a contribuição estrutural.

Validar os requisitos de marcação no país de destino.

Evitar afirmações gerais como “sem plástico” sem apoio documentado.

11.3 Passo 3 - Integrar a modelação de custos do EPR

Quando se trata de cotar compradores da UE:

Incluir a discussão da exposição ao EPR.

Clarificar as responsabilidades de apresentação de relatórios.

Demonstrar conhecimento das estruturas de conformidade.

Os compradores valorizam cada vez mais a fluência regulamentar dos fornecedores.

11.4 Etapa 4 - Desenvolver uma carteira de produtos paralelos

Os exportadores bem sucedidos mantêm-se actuais:

Linha PLA (para clientes que se dedicam à compostagem)

Linha com revestimento aquoso (para alinhamento de reciclagem de fibras)

PE standard (mercados orientados para os custos)

Integração de acessórios reutilizáveis e compatíveis

A flexibilidade da carteira reduz a vulnerabilidade regulamentar.

11.5 Etapa 5 - Reforçar a documentação

Preparar:

Documentação de segurança dos materiais

Relatórios de ensaios de reciclabilidade

Certificações de compostabilidade (se aplicável)

Marcação de ficheiros de trabalhos artísticos de conformidade

Declarações de PFAS, quando necessário

Os contratos públicos europeus exigem cada vez mais especificações com base em documentos.

11.6 Etapa 6 - Acompanhar a evolução dos Estados-Membros

O endurecimento da regulamentação começa normalmente a nível dos Estados-Membros.

Os exportadores devem acompanhar:

Países Baixos expansão da reutilização

Aplicação da legislação francesa de combate ao greenwashing

Mandatos nórdicos para a economia circular

Actualizações da legislação alemã sobre embalagens

Os sinais políticos raramente se invertem; expandem-se.

12. Perspectivas estratégicas 2026-2028 - Direção estrutural do mercado de copos para bebidas da UE

A evolução da regulamentação europeia relativa aos copos de papel reflecte as prioridades mais amplas da economia circular.

A próxima fase será marcada por três macro-tendências.

12.1 Expansão da reutilização em ambientes controlados

Consumo no local em:

Campus empresariais

Universidades

Instituições públicas

Locais de eventos

Privilegiará cada vez mais os sistemas reutilizáveis.

Os formatos de utilização única manter-se-ão sobretudo em contextos de takeaway.

12.2 Domínio das fibras na conceção de utilização única

Nos casos em que a utilização única continua a ser necessária, serão privilegiadas as construções com predominância de fibras.

Os princípios de conceção incluem:

Redução da massa do polímero

Repulpabilidade melhorada

Seleção simplificada

Compatibilidade com fluxos de papel

A tecnologia de barreira aquosa está atualmente melhor posicionada para se alinhar com estes princípios.

12.3 A estabilidade da conformidade como vantagem competitiva

As equipas de aprovisionamento perguntam cada vez mais:

"Esta especificação manter-se-á em conformidade nos próximos cinco anos?"

Os materiais que oferecem previsibilidade regulamentar terão um desempenho superior aos que dependem de uma interpretação favorável.

O papel futuro do PLA irá provavelmente estabilizar-se como um nicho de fornecimento de material:

Sistemas industriais de compostagem verificados

Modelos de circuito fechado baseados em eventos

Estratégias específicas de branding de sustentabilidade

É pouco provável que volte a ser a alternativa por defeito.

Conclusão final - A resposta a longo prazo

A Europa não proibiu os copos de papel revestidos a PLA.

Mas redefiniu o seu contexto regulamentar.

Ao abrigo da Diretiva (UE) 2019/904:

PLA é plástico.

A marcação é obrigatória.

Aplica-se o RPE.

A política de redução do consumo influencia o aprovisionamento.

A supressão da perceção preferencial alterou o comportamento dos distribuidores.

Baseado no inquérito da Bioleader® a mais de 30 distribuidores europeus:

Prevê-se que a procura de PLA diminua gradualmente.

As alternativas com revestimento aquoso estão a ganhar força.

Os sistemas reutilizáveis estão a expandir-se em ambientes regulamentados.

O risco de conformidade é agora um dos principais factores de aquisição.

O mercado europeu de copos para bebidas está a passar de uma lógica de substituição de materiais para uma lógica de compatibilidade de sistemas.

Para os exportadores, o imperativo estratégico é claro:

A fluência regulamentar, a diversificação da carteira e a engenharia alinhada com a fibra determinarão a competitividade a longo prazo.

Pensamento final: Navegar na transição regulamentar da Europa

Visão estratégica: O facto de a Europa ter deixado de posicionar o PLA como uma alternativa preferencial não significa um recuo ambiental - reflecte a maturação regulamentar no âmbito do quadro da economia circular da UE. Para os exportadores e distribuidores, a sustentabilidade já não é definida apenas pela substituição de materiais, mas por estabilidade do cumprimento, compatibilidade do sistema de reciclagem e resiliência regulamentar a longo prazo.

Como especialista em tecnologia de barreiras, Bioleader® (Xiamen Bioleader Environmental Technology Co., Ltd.) apoia os parceiros na avaliação de portefólios de PLA, na transição para formatos de barreira aquosa e no alinhamento das especificações do produto com a evolução da política da UE. Fornecemos a validação técnica e as alternativas “sem plástico” necessárias para garantir que a sua cadeia de fornecimento se mantém em conformidade e competitiva.

Referências

- Parlamento Europeu e Conselho da União Europeia. (2019). Diretiva (UE) 2019/904 relativa à redução do impacto de determinados produtos de plástico no ambiente (Diretiva relativa aos plásticos de utilização única). Jornal Oficial da União Europeia.

- Comissão Europeia. (2020). Regulamento de Execução (UE) 2020/2151 da Comissão que estabelece regras sobre especificações de marcação harmonizadas para produtos de plástico de utilização única. Jornal Oficial da União Europeia.

- Comissão Europeia. (2021). Perguntas e respostas sobre a diretiva relativa aos plásticos de utilização única. Documentação do comunicado de imprensa da Comissão Europeia.

- Comissão Europeia. (2020). Novo Plano de Ação para a Economia Circular - Para uma Europa mais limpa e mais competitiva.

- Comissão Europeia. (2023). Quadro político da UE para os plásticos de base biológica, biodegradáveis e compostáveis.

- Confederação das Indústrias Europeias do Papel (CEPI). (2020). Diretrizes de reciclabilidade para produtos de embalagem à base de papel.

- Aliança 4evergreen. (2023). Circularity by Design Guideline para embalagens à base de fibras.

- Agência Europeia do Ambiente. (2022). Os plásticos, a economia circular e o ambiente da Europa.

- Governo dos Países Baixos. (2024). Plásticos de utilização única: Regras para as empresas.

- Comité Europeu de Normalização (CEN). (2000). EN 13432: Requisitos para embalagens recuperáveis através de compostagem e biodegradação.

- Organização Internacional de Normalização (ISO). (2018). ISO 17088: Especificações para plásticos compostáveis.

Aviso de direitos de autor:

© 2026 Bioleader®. Se desejar reproduzir ou fazer referência a este conteúdo, deve fornecer o link original e creditar a fonte. Qualquer cópia não autorizada será considerada uma infração.