ヨーロッパはPLAコート紙コップを禁止したのか?代替案は?(バイオリーダー®リサーチ・ブリーフ)

簡単なまとめ いいえ、欧州はEUレベルでPLAコーティング紙コップを禁止していません。しかし、指令(EU)2019/904(単一使用プラスチック指令)に基づき、PLAは法的にプラスチックと定義されている。その結果、PLAが裏打ちされた飲料用カップは、規則(EU)2020/2151に基づくプラスチック含有量表示の義務付けや、各国の拡大生産者責任(EPR)制度への組み入れなど、従来のPEが裏打ちされたカップと同様の規制を受けている。Bioleader®が欧州の紙コップ販売業者30社以上を対象に行った2024-2025年アンケートによると、コンプライアンス違反やリサイクルシステム適合性の懸念から、市場の需要は徐々にPLAからシフトしている。現在最も安定した代替品として採用が進んでいるのは、(1)撥水性を向上させるために設計された水性バリア(水性)コーティング紙コップ、(2)紙ストリームの回収に合わせた繊維主体のリサイクル可能なカップ構造、(3)規制された現場での消費環境における再利用可能なカップシステムである。.

1.エグゼクティブ・オーバービュー - 欧州は本当にPLAコート紙コップを「禁止」したのか?

ヨーロッパはPLAコート紙コップを禁止したのか」という質問は、過去2年間、包装に関するフォーラム、調達に関する議論、サプライヤー・ネットワークで広く出回った。短い答えは「ノー」であり、PLAを裏打ちしたカップを市場から排除するようなEU全体の禁止令は存在しない。しかし、この答えだけでは不十分であり、これらの製品を取り巻く商業環境を再構築した規制の背景を理解しなければ、誤解を招く可能性がある。.

指令(EU)2019/904-単一使用プラスチック指令(SUPD)-に基づく。 PLA(ポリ乳酸) は法的にプラスチックに分類される。同指令は、プラスチックを最終製品の主要な構造成分として機能するポリマーからなる材料と定義している。PLAはポリマーであるため、バイオ由来であってもこの定義から除外されることはない。その結果, PLAで裏打ちされた紙コップ は法的にはプラスチック含有製品として扱われ、従来のポリエチレン(PE)ライニングのカップと同じカテゴリーに属する。.

この法解釈は、広範囲に影響を及ぼした。PLAでコーティングされたカップは、従来のプラスチックで裏打ちされたカップと同じ表示要件に従わなければならない。PLAコーティングカップは 拡大生産者責任(EPR)スキーム加盟国レベルで実施されている。これらは、SUPの枠組みに組み込まれた、より広範な消費削減戦略の一環である。言い換えれば、PLAはもはやプラスチックの規制代替品として位置づけられるのではなく、プラスチックとして規制されるのである。.

このシフトの意義は象徴的なものではない。2015年から2019年にかけて、PLAは過渡期の持続可能な素材として広く宣伝された。PLAは再生可能で、工業的に堆肥化可能であり、循環経済の野心に沿うものと認識されていた。しかし2020年以降、規制の焦点は素材代替からシステム効率に移り、生分解性の主張よりも、削減、再利用、高品質のリサイクルを優先するようになった。.

したがって、PLAカップは合法であることに変わりはないが、多くの流通業者や輸出業者がかつて想定していたようなコンプライアンス上の優位性はもはやない。市場は禁止されたのではなく、政策の追い風がなくなったのである。.

2.調査方法 - EU8市場におけるバイオリーダー® ディストリビューター調査

逸話的な解釈を超えるために, バイオリーダー は2024年第4四半期から2025年第3四半期にかけて、EU加盟8カ国にまたがる欧州の紙コップ販売業者34社を対象に構造化アンケートを実施した。参加者には、ホレカ卸売業者、包装輸入業者、コーヒーチェーン仲介業者、地域のフードサービス業者が含まれる。調査対象者の年間流通量を合計すると、飲料用カップは約5億個を超える。.

この調査の目的は、世論を測定することではなく、規制の解釈が在庫決定に直接影響する流通業者レベルでの調達行動の変化を明らかにすることである。.

アンケートは5つの核となる次元に焦点を当てた:

SUPプラスチックの分類に対するバイヤーの認識

採点に関する質問の頻度

EPRコスト感度

水性コーティング代替品の採用率

PLAの3年間の需要予測

調査結果を総合すると、明らかな方向転換が見られる。.

流通業者の82%が、PLAライニングのカップにSUPプラスチック表示が必要かどうかをバイヤーが明確に尋ねるようになったと報告した。76%が、EPRコストの暴露が繰り返し行われる交渉テーマであると回答した。58%が、代替バリア技術を優先してPLAの在庫配分を減らすことを確認した。おそらく最も重要なことは、回答者の63%が、使い捨て飲料カップにおけるPLAの市場シェアは2025年から2027年の間に徐々に減少すると予想していることである。.

繰り返されるコメントのひとつが、より広範な感情を要約している:

“「PLAはまだ売れるが、もはやコンプライアンスの議論を単純化するものではない」。”

西ヨーロッパで営業している別の代理店は、次のように見ている:

“「コーヒーチェーンは、必ずしも低炭素仕様ではなく、低リスク仕様を選択している。”

この区別は非常に重要である。調達の決定は、堆肥化可能性の物語よりもむしろ、規制の安定性やシステムの互換性を中心に組み立てられることが多くなっている。.

調査では、パニックやPLAからの突然の撤退は示されなかった。その代わりに、販売会社のポートフォ リオ内のリスク・エクスポージャーのリバランスが、緩やかではあるが一貫し て行われていることが示された。.

3.法的解釈 - PLAがEU法でプラスチックに分類される理由

市場の認識における構造的な変化を理解するためには、SUP指令を支える法的構造を検討する必要がある。.

指令(EU)2019/904の定義 化石由来ポリマー、バイオ由来ポリマー、生分解性ポリマー、堆肥化可能ポリマーを区別しないプラスチック. .操作上の付帯事項は重合体構造である。乳酸由来の合成ポリマーであるPLAは、まさにこの定義に当てはまる。.

2022年、欧州委員会は、バイオベース、生分解性、堆肥化可能なプラスチックに関する欧州委員会の立場を明確にする政策文書を発表した。同文書は、バイオベースプラスチックは規制上のプラスチックであることに変わりはないと明言している。さらに、インフラの利用可能性や使用後の経路を考慮することなく、生分解性を環境万能薬として提示することに警告を発している。.

この明確化により、これまでPLAマーケティングに利益をもたらしていた規制の曖昧さが事実上解消された。.

この分類には主に3つの意味がある:

最初, PLAライニングを使用した飲料用カップは、欧州委員会施行規則(EU)2020/2151に基づき制定された調和表示要件の対象となる。プラスチック含有の有無は、目に見える形で消費者に伝えられなければならない。.

セカンド, このようなカップは、使い捨てプラスチック製品を対象とした加盟国のEPR制度に該当する。生産者と輸入者は登録し、数量を報告し、廃棄物管理システムに財政的に貢献しなければならない。.

サード, PLA裏地付きカップは、使い捨てプラスチック製品への依存を減らすために考案された国家消費削減措置の対象である。.

注意すべきは、EUの法律にはPLAを禁止する条項は存在しないということである。規制環境がPLAを優遇していないだけである。.

この中立性こそが、商業力学を変えたのだ。.

かつてはPLAが持続可能性の差別化要因とみなされていたが、現在では規制の観点からPEライニングと機能的に同等とみなされている。この2つの素材の違いは、技術的、ライフサイクル的なものであり、規制的なものではありません。.

PLAが違法になったからではなく、もはやコンプライアンスの複雑さを軽減できないからである。.

4.規制の実施-マーキング義務とコンプライアンスの実質コスト

指令(EU)2019/904に基づくPLAのプラスチックとしての規制上の分類は、実施メカニズムを検討する際に初めて商業的に意味のあるものとなる。飲料カップのサプライヤーにとって特に関連性が高いのは、整合化された表示要件と拡大生産者責任(EPR)制度という2つの手段である。.

4.1 ハーモナイズド・プラスチック・コンテント・マーキング

欧州委員会施行規則 (EU) 2020/2151 は、プラスチックを含む飲料カップを含む特定の使い捨てプラスチック製品に強制的な表示を定めている。同指令ではPLAの裏地はプラスチックにあたるため、PLAでコーティングされた紙コップは対象範囲に含まれる。.

マーキング要件はEU全域で標準化されている:

マーキングには、製品にプラスチックが含まれていることを明示しなければならない。.

配置は目に見えるものでなければならず、折り目やベース構造の下に隠れていてはならない。.

最低限のサイズとコントラストの基準が定められている。.

消費者に適切な廃棄方法を知らせるメッセージでなければならない。.

法的には、このルールはわかりやすい。しかし、商業的な観点からは、その影響はより微妙である。.

ブランドオーナーにとって、“プラスチック "として販売されている製品にプラスチック含有警告が表示されることは、視覚的な問題である。“コンポスタブル”「または“植物性”はメッセージング摩擦を導入する。に参加しているいくつかのディストリビューターは バイオリーダー の調査では、このような表示がサステナビリティの位置づけを損なうかどうか、小売顧客から疑問の声が上がっていることが報告されている。この規制は、(正確で誤解を招くようなものでなければ)堆肥化可能という主張を禁止するものではないが、マーケティング上の物語を規制上の表示と共存させるものである。.

このシフトはデザインの決定にも影響を及ぼしている。コーヒーチェーンでは、サステナビリティ・ブランディングと強制的なマーキングの衝突を避けるため、カップのアートワークを簡素化したケースもある。また、社内でコンプライアンス・レビューを開始し、素材仕様を全面的に見直した企業もある。.

問題は、マーキングが販売を妨げるということではない。むしろ、認識される製品の同一性が変化することである。.

![]()

4.2 拡大生産者責任(EPR)と財務的エクスポージャー

EPRの仕組みは加盟国によって異なるが、その仕組みには一般的に以下のようなものがある:

生産者または輸入者の登録

出来高報告

廃棄物収集とゴミ管理への財政的貢献

リサイクル可能性に基づくポテンシャル調整

PLAでコーティングされたカップは、追加罰則の対象にはなっていないが、EPRコスト配分の対象となるプラスチック製品カテゴリーに含まれている。.

代理店のフィードバックによると

76%は、バイヤーが供給契約を最終決定する前にEPRエクスポージャーの明確化を要求するようになったと指摘した。.

41%は、価格交渉が将来のEPRのエスカレーションリスクに言及していると報告した。.

29%は、小売チェーンの持続可能性チームは、将来的に低料金を適用できる可能性のある素材を好むと指摘した。.

現在、料金の差がわずかであっても、規制の動向は重要である。調達チームは、単に現在の単価だけでなく、複数年契約にわたるコンプライアンスの総コストを評価するようになってきている。.

この文脈において、PLAはもはや “コスト中立的な持続可能性のアップグレード ”としては機能しない。PLAは、PEライニングカップと同等の規制義務を負っている。.

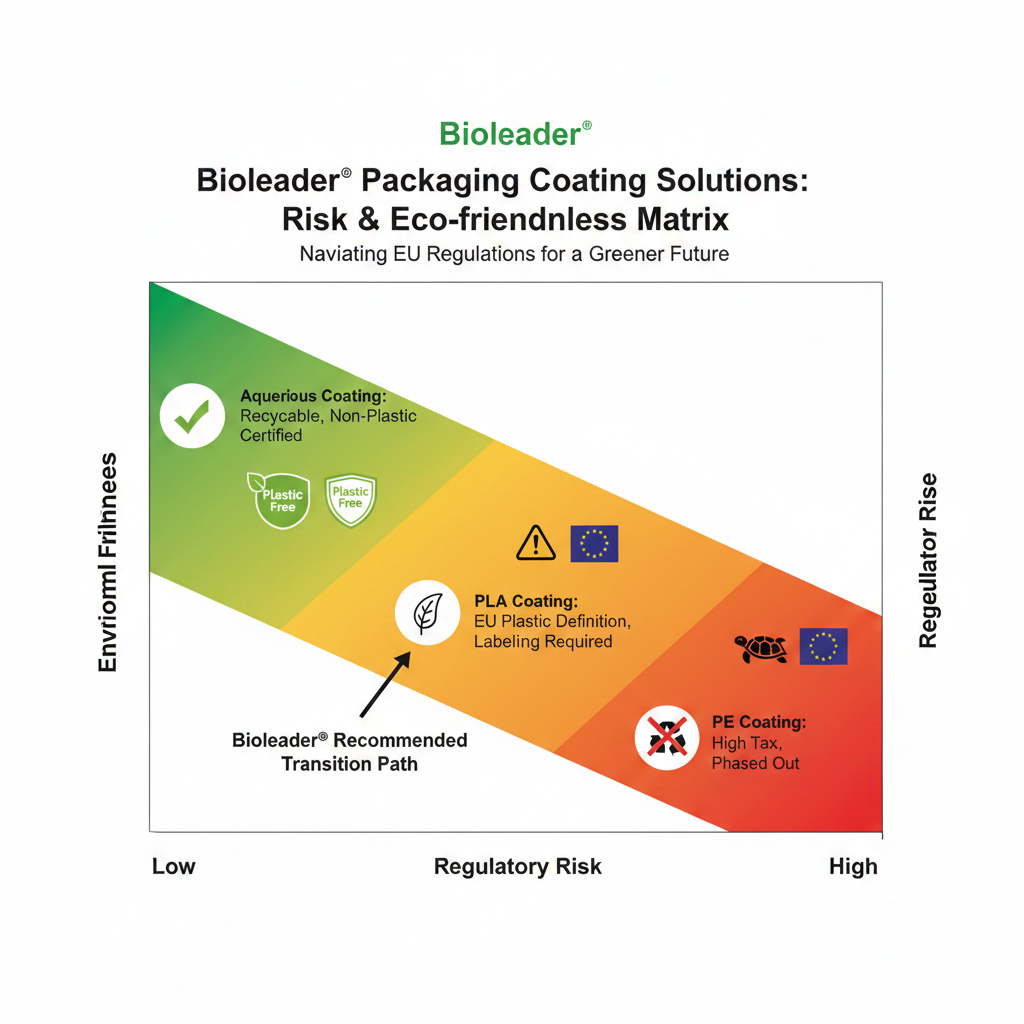

4.3 規制リスク・マトリックス - コンプライアンス・エクスポージャーの比較

ディストリビューターが懸念していることを説明する、, バイオリーダー は、PE、PLA、水性コーティングカップを比較する内部コンプライアンス暴露モデルを開発した。.

規制リスクの比較

| 規制要因 | PEライニング | PLAライニング | 水性バリア |

|---|---|---|---|

| SUPDではプラスチックに分類される | はい | はい | 製剤依存 |

| 強制マーキング | はい | はい | 市場に依存 |

| EPR包含 | はい | はい | 場合によっては減少する可能性が高い |

| ブランド摩擦 | 高い | 中程度 | より低い |

| 政策引き締めリスク | 高い | 中程度 | より低い |

| 長期的なコンプライアンスの安定性 | 弱い | 中程度 | より強く |

*注:水性分類はポリマーの組成と国の解釈による。.

このモデルは核心的な現実を示している: PLAはPEに比べ、コンプライアンスへの露出をもはや減らさない. .したがって、その利点は、規制上の理由ではなく、ライフサイクルや炭素の観点から正当化されなければならない。.

5.加盟国のシグナル - オランダとフランスが重要な理由

SUP指令はEUレベルの仕組みを提供しているが、各国の実施状況が実際の市場状況を決定する。いくつかの加盟国は、地域全体の調達動向に影響を与えるより厳しい解釈を採用している。.

5.1 オランダ - 政策的シグナルとしての再利用

オランダは2024年から、使い捨てプラスチックカップの無償提供を制限する措置を実施した。企業は再利用可能な代替品を提供するか、厳格な回収システムを適用しなければならない。.

オランダのアプローチは、PLAを裏打ちしたカップを明確に禁止していない。しかし、PLAはプラスチックに分類されるため、これらの措置に該当する。.

オランダのディストリビューターの回答はこうだ:

38%は、リユースカッププログラムへの積極的な移行を報告した。.

52%は、2026年までに再利用インフラの大幅な拡大を見込んでいる。.

44%の観察によると、大企業の顧客はプラスチックラベルを完全に避けるため、再利用可能なシステムを好んでいる。.

オランダはしばしばEU内の規制の先駆者としての役割を果たす。国内規則が強化されると、多国籍チェーンはサプライチェーンを簡素化するために、市場間で仕様を調和させることが多い。.

従って、近隣諸国がそれほど厳格でない執行を維持しているとしても、オランダの実施はより広範な地域の調達戦略に影響を及ぼす。.

5.2 フランス - 規制への警戒とグリーンウォッシング防止

フランスは、プラスチックの削減と持続可能性の主張に対して積極的な姿勢をとっている。反グリーンウォッシング規則の施行により、特に堆肥化可能性や生分解性に関わる環境マーケティング表示に対する監視が強化されている。.

PLAカップは依然として合法であるが、フランスの入札では書類作成の要求が高まったと流通業者は報告している。バイヤーは、認証の明確化と堆肥化条件の正確な説明を求めている。.

この傾向は、法的な許容性が不十分であることを示している。材料は廃棄物当局だけでなく、消費者保護機関の規制審査にも耐えなければならない。.

5.3 市場を超えた政策の普及

大手コーヒーチェーンや多国籍外食ブランドは、仕様の調和を好む。ある加盟国がより厳しい要求事項を導入すると、企業の調達チームはしばしばEU全体の基準を改定する。.

従って、加盟国の加速化を孤立した出来事と見なすべきではない。これらは、将来の規制収束の方向性を示す指標である。.

6.環境システムの制約 - PLAの優位性はなぜ低下したか

政策の進化は空白の中で起こったわけではない。終末期管理に影響を与える技術的、インフラ的な現実を反映している。.

6.1 ファイバーリサイクル適合性の課題

紙コップのリサイクルには、繊維の再パルプ化とバリア層の分離が含まれる。プラスチックフィルムはPEであれPLAであれ、特殊な分離工程が必要である。.

業界研究でよく挙げられている課題には、以下のようなものがある:

パルプ化中のフィルムの断片化

繊維歩留まりの低下

スクリーニングの複雑化

従来の紙の流れにおける汚染リスク

循環型経済への取り組み ファイバーベースパッケージング リサイクルのための設計や単一素材へのアプローチがますます重視されるようになっている。システム効率の観点からは、多層構造はリサイクル物流を複雑にする。.

ディストリビューターの調査結果によると

44%は、顧客の入札にリサイクル適合性の質問が出ることを報告した。.

31%は、工場がファイバー主体の設計を好むと述べた。.

このことは、リサイクル・インフラの適合性が調達基準になりつつあることを示唆している。.

6.2 産業用堆肥化の依存度

PLAの分解には制御が必要 産業用堆肥化条件, 通常、55℃から60℃の温度が持続する。.

科学的研究により、PLAは、工業的パラメーターがなければ、周囲の土壌、海洋、埋め立て地の条件下では容易に分解しないことが確認されている。.

従って、PLAの環境面でのメリットは、以下の点に依存する:

適切な収集

堆肥化可能な廃棄物の流れを分ける

インフラの可用性

消費者選別コンプライアンス

これらの条件がない場合、PLAは廃棄環境において他のプラスチックと同様の挙動を示す。.

このインフラ依存は、PLAの規制の物語を弱めた。政策立案者は、理論的な分解性だけでなく、現実のシステム性能によって材料を評価するようになっている。.

6.3 材料レベルの主張に対するシステムレベルの効率性

現代のEU循環経済戦略は、システムの互換性を優先している。今、規制当局が問うているのは

この製品は、既存の収集、選別、リサイクルシステムに効率的に統合できるか。

もし、ある素材が一貫性のない別のインフラを必要とするならば、そのシステム的なメリットは限定的である。.

PLAは依然として 再生可能 工業的堆肥化特性を定義したポリマー。しかし、堆肥の流れが保証されていなければ、その環境上の差別化は普遍的なものではなく、条件付きとなる。.

この体系的評価では、なぜ政策の勢いが再利用システムへとシフトしたのか、そして 繊維優先のリサイクル可能なデザイン よりも バイオプラスチック 代替だけである。.

7.の台頭 水性バリア(水性)コーティング テクノロジー

規制の中立性によってPLAの政策的優位性が失われたため、欧州市場は使い捨ての紙コップを完全に放棄したわけではない。その代わりに、ファイバー・リサイクル・システムにより合致し、コンプライアンス上の摩擦を減らすフォーマットを模索し始めた。そこで 水性バリアコーティング技術 - 一般に水性コーティングと呼ばれるものが人気を博している。.

7.1 水性バリア・コーティングとは何か?

水性バリアコーティングは、従来の熱可塑性フィルム層を使用せずに、耐湿性や耐油性を持たせるために、板紙に直接塗布されるディスパージョンベースの配合物です。ラミネートされたPEやPLAフィルムとは異なり、これらのコーティングは、明確なプラスチック膜を形成するのではなく、繊維表面に一体化されています。.

技術的な目的は以下の通りである:

紙のようなリサイクル特性を維持する

反撥性の向上

ポリマー質量分率の最小化

多層分離の複雑さを軽減

システムの観点からは、水性コーティングは素材構造における繊維の優位性を維持しようとするものである。.

7.2 流通業者が水性カップをテストする理由

によると バイオリーダー 調査結果

現在、71%が水性コーティングカップをテストしている。.

44%は限定的な商業供給を開始した。.

28%は、リサイクル・パートナーからの肯定的な予備的フィードバックを報告している。.

その動機は純粋な環境ブランド化ではない。リスクの軽減である。.

流通業者は水性コーティングをますます重要視している:

規制リスクの認知度低下

紙資源のリサイクル目標との整合性

プラスチック表示に対する消費者の混乱を引き起こしにくい(配合と分類による)

7.3 規制分類に関する考察

すべての水性塗料が自動的にプラスチック分類から除外されるわけではないことに注意することが重要である。分類は以下によって異なる。 ポリマーの組成と解釈 国内法の下で。.

従って、輸出業者はそうしなければならない:

ポリマー含有量の確認

コーティングが構造用プラスチック部品かどうかを評価する

仕向地市場におけるマーキング要件の確認

しかし、多くのバイヤーはこう考えている。 水性コート・カップ 将来のEUの循環型経済の方向性により合致しているとしている。.

認証のギャップを埋める

EU市場の長期的な安定を確保する、, バイオリーダー は、製造業者に対し、単なる自己宣言にとどまらず、第三者による検証を求めることを推奨している。現在、欧州の調達チームが評価している主な認証には以下のものがある:

PTS(Papiertechnische Stiftung)方式: 繊維の反発性を検証する。.

CEPI(欧州製紙産業連合)の議定書: 既存の紙のリサイクルの流れとの互換性を確保すること。.

BfR / FDAコンプライアンス: ホット飲料用途の食品安全を確保する。これらの文書を製品と一緒に提供することで、企業調達における「グリーン・ライティング」プロセスが大幅に加速されます。.

7.4 パフォーマンスと技術的トレードオフ

水性コーティングは繊維の一体化を向上させるが、性能基準を満たさなければならない:

耐熱飲料性(90~95)

シームの完全性

積み重ね可能

蓋の互換性

保存安定性

PE/PLAと同等の性能を実現するには、配合の最適化が必要である。販売業者の報告によると、初期の水性カップは漏れや層間剥離の問題に直面していたが、最近の改良により信頼性が向上している。.

したがって、この移行は単なる規制ではなく、技術的なものである。.

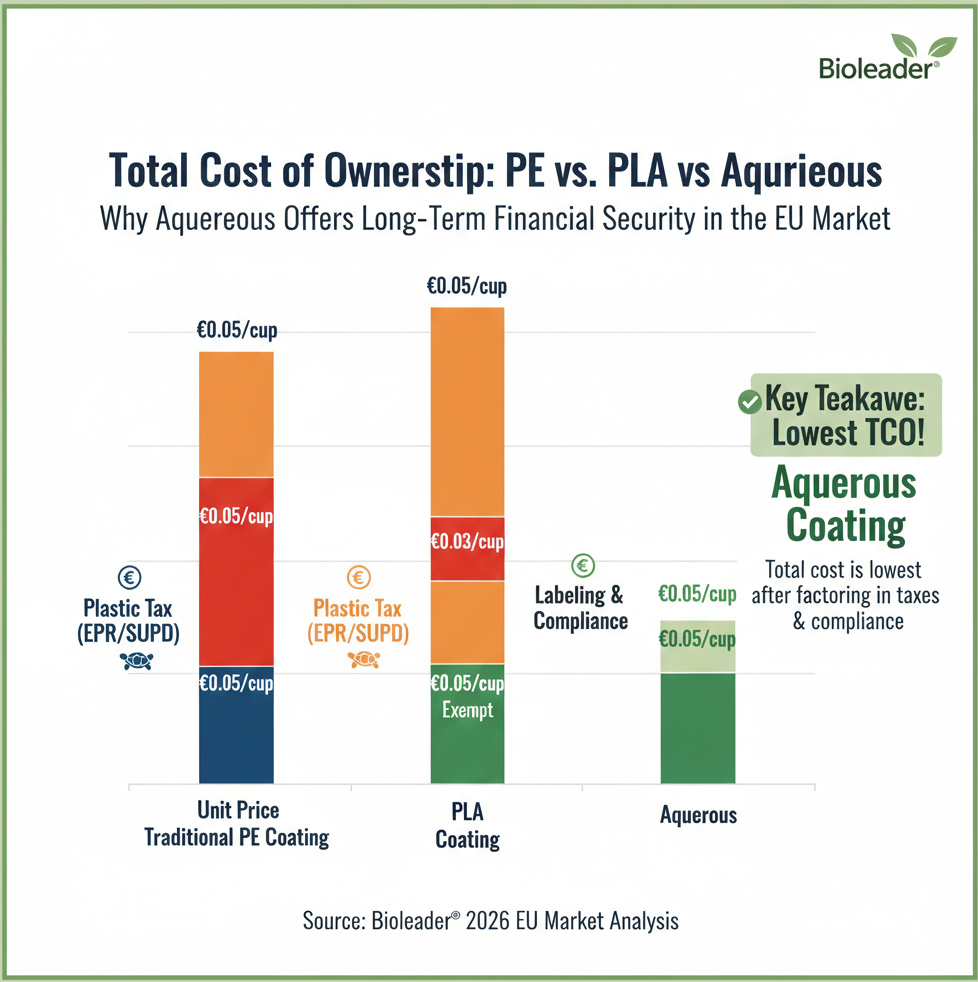

7.5 比較分析:規制遵守と商業的実行可能性のバランス

| 比較寸法 | 従来のPEコーティング | PLAコーティング(現在の主流) | 水性コーティング(バイオリーダー®チョイス) |

| 製造コスト | 最低 | 最高(プレミアム原料) | 競争的 (PEよりやや上) |

| コンプライアンス・コスト(EPR/税) | 極めて高い (プラスチック税対象) | 高い (EPR料金の義務化) | 最低 (多くの地域で免除) |

| ラベリング要件 | 必須 “タートル ”ロゴ | 必須 “「タートル」ロゴ | プラスチック・フリー (認証に依存) |

| リサイクル性 | 悪い(分離が難しい) | 中程度(産業堆肥化が必要) | 素晴らしい (普通紙リサイクル) |

| ブランド・ポジショニング | ネガティブ(非エコ) | ポジティブ(バイオベース) | プレミアム (検証済みプラスチックフリー) |

| 商業的可能性 | 急速な減少 | 停滞(規制のボトルネック) | 高成長のチャンス |

PLAはかつてはPEの決定的な後継品として期待されていたが、EUの規制の変化と拡大生産者責任(EPR)費用の負担により、その商業的優位性は損なわれている。上記の通りである、, 水性コーティングカップ は、最も戦略的なバランスを提供します。重いプラスチック税やラベリング要件を回避することで、総所有コスト(TCO)を大幅に削減すると同時に、本物のプラスチックフリー証明によってブランド価値を高めます。ディストリビューターにとって、アクアスへの移行は単なる環境的な選択ではなく、長期的な財務的安定に向けた動きなのです。.

8.定量化された調達リスクマトリックス-PE対PLA対水性

定性的な議論から構造化された意思決定に移行するために、バイオリーダー®は、規制、運営、環境、評判の側面を組み込んだ重み付け調達リスクモデルを開発した。.

8.1 リスク評価基準

以下の基準は、1~5のリスクスケールで評価された(5=最高リスク):

規制分類リスク

強制マーキング摩擦

EPRの財務エクスポージャー

リサイクルシステムの互換性

インフラ依存

ブランド認知リスク

政策引き締めの脆弱性

長期安定性(2026~2028年見通し)

8.2 加重リスク採点表

| 基準 | PE | PLA | 水性 |

|---|---|---|---|

| 規制リスク | 5 | 4 | 2 |

| マーキング摩擦 | 5 | 4 | 2-3 |

| EPR被曝 | 4 | 4 | 3 |

| リサイクル適合性 | 2 | 2 | 4 |

| インフラ依存 | 1 | 4 | 2 |

| ブランド認知リスク | 5 | 3 | 2 |

| 政策引き締めリスク | 5 | 3 | 2 |

| 長期的な見通しの安定性 | 2 | 3 | 4 |

合計加重スコア(低いほど安定している)

体育:29

PLA: 27

水性:20~22 (製剤分類による範囲)

このマトリックスは、規制区分が確認されれば、多くの流通業者にとって、水系コーティングカップが現在最も低い複合調達リスクであることを示している。.

PLAは過渡的な中間に位置し、ブランド認知においてPEより露出度は低いが、規制は同等である。.

8.3 輸出業者に対する解釈

重要な洞察は、PLAが “悪い ”ということではない。むしろ

PLAはもはやコンプライアンス上の優位性を提供しない。.

調達チームが3年契約を評価する場合、短期的な持続可能性マーケティング価値よりも、リスク調整後の安定性が重要になる。.

9.2026~2028年の市場展望-構造転換モデル

ディストリビューター調査の予測や規制の軌跡分析に基づき、Bioleader®社では、カップの各形態の市場シェアが徐々にではあるが着実に均衡していくと予測している。.

9.1 現在の市場分布(2024-2025年予測)

| フォーマット | 推定EUシェア |

|---|---|

| PEライニングカップ | 48% |

| PLA裏地付きカップ | 22% |

| 水性コーティングカップ | 18% |

| 再利用可能なシステム | 12% |

レガシーなサプライチェーンとコスト構造により、PEが依然として優位を保っている。.

PLAは大きなシェアを占めているが、停滞が見られる。.

水性フォーマットが台頭してきている。.

9.2 トレンド予測(2027年予測)

| フォーマット | 2027年のEU推定シェア |

|---|---|

| PEライニングカップ | 32% |

| PLA裏地付きカップ | 10-12% |

| 水性コーティングカップ | 34-36% |

| 再利用可能なシステム | 18-20% |

モデルはこう仮定している:

SUPマーキングの継続実施

段階的なEPRコスト圧力

再利用義務の段階的拡大

水性塗料の技術的熟成

9.3 シフトを支える構造的要因

予測されるシフトを説明するマクロドライバーは3つある:

政策の安定性優先

バイヤーは、将来的な規制に直面する可能性が低い素材を好む。.システム・インテグレーション

ファイバーコンパチブルデザインは、EUのリサイクル優先事項に沿ったものである。.企業のESGアライメント

多国籍企業がプラスチック削減のコミットメントを発表することが増えている。.

PLAはおそらく今後も存続するだろう:

閉ループイベントシステム

産業用堆肥のインフラがある地域

ニッチ・ブランディング用途

しかし、かつての「デフォルトの持続可能な代替案」の地位を取り戻すことはないだろう。.

10.よくある質問-よくある誤解を解くために

以下の章では、流通業者との面談、調達相談、輸出に関する問い合わせの中で、繰り返し確認される質問を取り上げる。このセクションは、長期的な引用のための安定した参考資料として役立つように構成されている。.

- EUはPLAコーティング紙コップを禁止したのか?

いいえ。PLAでコーティングされた紙コップを禁止するEU全体の禁止令はありません。しかし、指令(EU)2019/904では、PLAは法的にプラスチックと定義されている。したがって、PLAが裏打ちされたカップはプラスチック含有製品として規制され、マーキングと拡大生産者責任の要件に準拠しなければならない。.

- なぜPLAコーティングの紙コップにはプラスチックマークのロゴを入れなければならないのですか?

PLAはEU法ではプラスチックに分類されるため、PLAを含む飲料用カップは、欧州委員会施行規則(EU)2020/2151に従って、調和されたプラスチック含有量の表示をしなければならない。この表示は、製品にプラスチックが含まれており、適切に廃棄しなければならないことを消費者に知らせるものである。.

- PLA紙コップはコンポスト可能ですか?

PLA紙コップは管理された条件下で工業的に堆肥化可能であり、通常55℃から60℃の温度を維持する必要がある。海洋環境、埋立地、工業的堆肥化インフラのない標準的な家庭用堆肥システムでは、確実に分解されない。.

- EUの規制では、水性コーティングはプラスチックとみなされますか?

分類は、ポリマー組成とコーティングの構造的寄与によって決まる。水性コーティングの中には、繊維構造に組み込まれた最小限のポリマーを含むものもあり、フィルムベースのプラスチックライニングと同じマーキング要件が発動されない場合もある。輸出者は、各製剤と仕向け地市場のコンプライアンスを確認する必要がある。.

- 欧州で規制リスクが最も低い飲料カップは?

再利用可能なカップシステムは、現場での消費環境において最も規制への露出が低い。単回使用用途の場合、繊維を主体としたリサイクル可能なデザインや、よく設計された水性バリアカップは、地域の分類やインフラにもよるが、一般的にPLAやPEライニングカップに比べて規制リスクが低いと考えられている。.

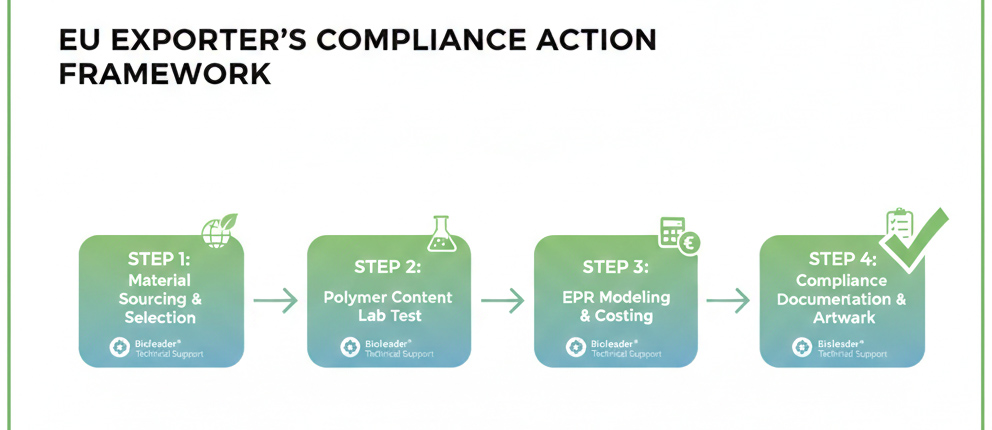

11.輸出業者と製造業者のための行動枠組み

2025年から2028年にかけてEU市場をターゲットとするメーカーにとって、規制の安定性は製品戦略の一部とならなければならない。.

以下は、ディストリビューターの洞察と規制当局の分析から導き出された、構造化された行動の枠組みである。.

11.1 ステップ1 - 法的現実を受け入れる

PLAはEU法ではプラスチックである。.

コンプライアンスはそれに応じて設計されなければならない。.

コンポスタビリティによってマーキング義務がなくなると考えてはならない。.

11.2 ステップ2 - クラシフィケーション検証の実施

各コーティング製剤について:

ポリマーの割合を確認する。.

構造的な貢献を見直す。.

仕向国のマーキング要件を確認する。.

文書による裏付けのない「プラスチック・フリー」のような包括的な主張は避ける。.

11.3 ステップ3 - EPRコスト・モデリングの統合

EUのバイヤーに見積もりを出す場合:

EPR暴露に関する議論を含める。.

報告責任を明確にする。.

コンプライアンス体制に対する認識を示す。.

バイヤーは、サプライヤーが規制に精通していることをますます重視するようになっている。.

11.4 ステップ4 - 並行製品ポートフォリオの開発

成功した輸出業者は現在、こう維持している:

PLAライン(堆肥重視の顧客向け)

水系コーティングライン(ファイバーリサイクル整列用)

標準的なPE(コスト主導型市場)

再利用可能なアクセサリーの統合

ポートフォリオの柔軟性は規制の脆弱性を軽減する。.

11.5 ステップ5 - ドキュメンテーションの強化

準備する:

製品安全文書

リサイクル性試験報告書

コンポスタビリティ認証(該当する場合)

マーキング・コンプライアンス・アートワーク・ファイル

PFASの申告が必要な場合

欧州の調達では、文書に裏打ちされた仕様書が求められるようになってきている。.

11.6 ステップ6 - 加盟国の動向を監視する

規制強化は通常、加盟国レベルで始まる。.

輸出業者は追跡する必要がある:

オランダの再利用拡大

フランスの反グリーンウォッシング取締り

北欧の循環型経済義務

ドイツ包装法の更新

政策シグナルが反転することはほとんどなく、拡大する。.

12.2026~2028年の戦略的展望 - EU飲料カップ市場の構造的方向性

欧州の紙カップ規制の進化は、より広範な循環型経済の優先事項を反映している。.

次の段階を形成するのは、3つのマクロトレンドである。.

12.1 管理された環境での再利用拡大

現地で消費:

コーポレート・キャンパス

大学

公的機関

イベント会場

再利用可能なシステムがますます好まれるようになるだろう。.

シングルユースのフォーマットは、主に持ち帰り用として残るだろう。.

12.2 シングルユース設計におけるファイバーの優位性

シングルユースが必要な場合は、ファイバー主体の構造が好まれる。.

設計の原則は以下の通り:

ポリマー質量の低減

反発性の向上

簡易ソート

ペーパーストリームとの互換性

水性バリア技術は現在、これらの原則に最も適した位置にある。.

12.3 競争優位性としてのコンプライアンスの安定性

調達チームはますますこう尋ねるようになった:

"このスペックは今後5年間も準拠し続けるのか?"

規制の予測可能性を提供する材料は、好意的な解釈に依存する材料を上回るだろう。.

PLAの将来的な役割は、ニッチな素材提供として安定化する可能性が高い:

産業用堆肥検証システム

イベントベースの閉ループモデル

具体的なサステナビリティ・ブランディング戦略

デフォルトの選択肢として再び優位に立つことはないだろう。.

最終結論 - 長期的な答え

欧州はPLAコーティング紙コップを禁止していない.

しかし、その規制の背景を再定義することになった。.

指令(EU)2019/904に基づく:

PLAはプラスチックだ。.

マーキングは必須。.

EPRが適用される。.

消費削減政策は調達に影響を与える。.

優遇措置がなくなったことで、ディストリビューターの行動は再構築された。.

Bioleader®がヨーロッパの30以上の販売代理店を対象に行った調査に基づく:

PLAの需要は徐々に減少すると予想される。.

水性コーティングされた代替品が人気を集めている。.

再利用可能なシステムは、規制された環境で拡大している。.

コンプライアンス・リスクは、今や購買の主要な原動力となっている。.

ヨーロッパの飲料カップ市場は、材料代替の論理からシステム互換性の論理へと移行しつつある。.

輸出企業にとって、戦略的な必要性は明らかだ:

規制への対応力、ポートフォリオの多様化、ファイバーに沿ったエンジニアリングが長期的な競争力を左右する。.

閉会の辞欧州の規制移行をナビゲートする

戦略的洞察 欧州がPLAを好ましい代替品として位置づけなくなったことは、環境面での後退を意味するものではなく、EUの循環型経済の枠組みにおける規制の成熟を反映したものである。輸出業者や流通業者にとって、持続可能性はもはや材料の代替だけでは定義されない。 コンプライアンスの安定性、リサイクルシステムの互換性、長期的な規制の回復力.

バリア技術のスペシャリストとして、, バイオリーダー®(アモイバイオリーダー環境技術有限公司) は、PLA ポートフォリオの評価、水性バリアフォーマットへの移行、進化する EU 政策と製品仕様の整合化においてパートナーをサポートします。お客様のサプライチェーンがコンプライアンスと競争力を維持するために必要な技術的検証や「プラスチックフリー」の代替品を提供します。.

参考文献

- 欧州議会と欧州連合理事会。(2019). 特定のプラスチック製品が環境に与える影響の低減に関する指令(EU)2019/904(単一使用プラスチック指令)。. 欧州連合官報。.

- 欧州委員会(2020年)。 欧州委員会実施規則(EU)2020/2151は、使い捨てプラスチック製品の調和マーキング仕様に関する規則を定めている。. 欧州連合官報。.

- 欧州委員会(2021). 単一使用プラスチック指令に関する質問と回答。. 欧州委員会プレスリリース資料.

- 欧州委員会(2020年)。 新循環経済行動計画 - よりクリーンで競争力のある欧州のために。.

- 欧州委員会(2023). バイオベース、生分解性、堆肥化可能プラスチックに関するEU政策枠組み。.

- 欧州製紙産業連合(CEPI).(2020). 紙ベースの包装製品のリサイクル可能性ガイドライン。.

- 4エバーグリーン・アライアンス(2023). 繊維ベース包装のための円形設計ガイドライン。.

- 欧州環境庁。(2022). プラスチック、循環型経済、そして欧州の環境。.

- オランダ政府。(2024). 使い捨てプラスチック:企業のための規則。.

- 欧州標準化委員会(CEN)。(2000). EN 13432:堆肥化および生分解により回収可能な包装の要求事項。.

- 国際標準化機構(ISO)。(2018). ISO 17088:堆肥化可能プラスチックの規格。.

著作権について

© 2026 Bioleader®.本コンテンツを複製または参照する場合は、オリジナルのリンクを提供し、出典のクレジットを記載する必要があります。無断複写は侵害とみなされます。